深度报告:中美两国人工智能实力大较量

发布时间:2017-08-10 10:47 来源: 智东西

当阿尔法狗打败了李世石,完成了我们本以为以目前的硬件计算能力不可能完成的事,我们认为人工智能终于找对路了,于是我们把所有关于人工智能的幻想都押上,资本达到了狂热,甚至盲目的状态。

CB Insights数据显示,2012年来,人工智能相关的股权融资已有2250起,融资额达149亿美元。此外,科技巨头,以IBM为例,每年在智脑沃森项目上的投资超过30亿美元,但目前并没有形成成功的盈利模式。创新工场李开复吐槽:最近我见了一个做内衣的,也说自己是人工智能的企业,这是非常不正常的现象。

人工智能本身并不是泡沫,相反,它可以说是互联网诞生以来的第二次技术社会形态在全球的萌芽,被孙正义奉为信息革命的核心。根据普华永道,2030年,人工智能将带来15.7万亿美元的经济增长,包括产力的提高(6.6万亿美元)和应用市场(9.1万亿美元)。强大的发展前景使得人工智能成为各国至上而下的布局重点,也成为中美两国新的技术赛场。

本期的智能内参,我们推荐来自腾讯研究院的中美两国人工智能产业发展报告,从顶层设计、产业布局、巨头卡位战、人才队伍、热点应用五个维度解读中美人工智能产业发展规划和前景,分析产业泡沫现象和真实价值。

老美全面优先 中国如何自上而下谋求突围

美国坐拥卓越的技术研发机构,理论学科以及各类实验室,加上资本、政策利好,AI产业发展前景乐观,在基础算法和理论研究方面,远远领先我国。除此之外,有报道显示,部分美国战略和技术专家还将AI上升至国家安全战略层面,拟立法限制中国对美国人工智能技术的投资。

我们该怎么接招?

首先,国家层面,我们进行有规划的系统性的战略布局,协调多部门(科学技术部、国家发展改革委、中央网信办、工业和信息化部、中国工程院等)构建 AI 联合推进机制,并牵头产业发展联盟,成立人工智能战略咨询委员会;

产业层面,传统科技巨头百度、阿里巴巴和腾讯致力生态布局,上百家创企探索产业化落地,传统行业的公司也在积极引入人工智能,以降低自己的运营成本;

技术层面,我们的语音识别、视觉识别技术世界领先,自适应自主学习、直觉感知、综合推理、混合智能和群体智能等初步具备跨越发展的能力,中文信息处理、智能监控、生物特征识别、工业机器人、服务机器人、无人驾驶逐步进入实际应用,部分领域核心关键技术实现重要突破;

市场层面,也就是中国最具优势的层面:作为全球最大的汽车市场、最大的家电生产国和最大的无人机生产国,坐拥巨大的人口基数和强势发展的移动互联网,中国正在形成全球最具吸引力的人工智能生态环境。

具体来看,中美AI竞备由以下五个维度展开。

顶层设计:视AI为未来主导性战略

人工智能赋予了机器一定的视听感知和思考能力,不仅会促进生产力的发展,而且也会对经济与社会的运行方式产生积极作用。因此,中美双方,以及其他发达国家都将其视为未来战略的主导,出台发展战略规划,设定促进机制,从国家战略层面进行整体推进。

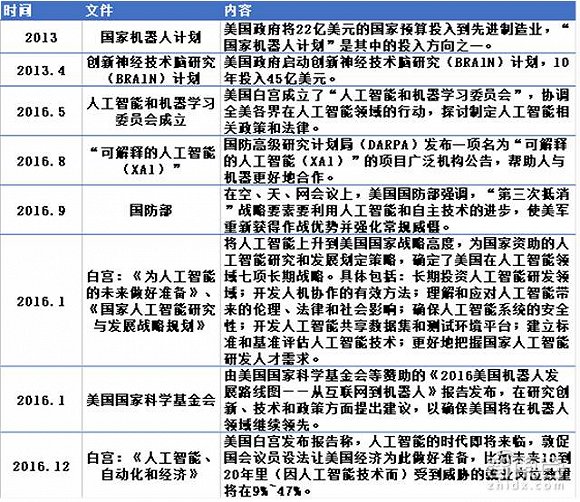

*美国人工智能相关政策一览

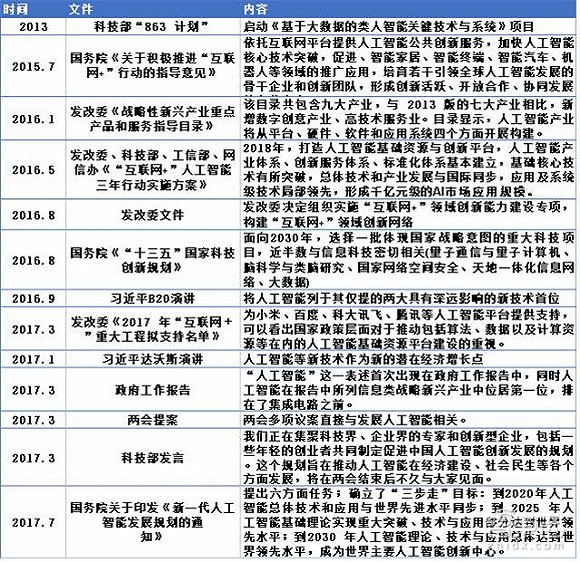

*中国人工智能相关政策一览

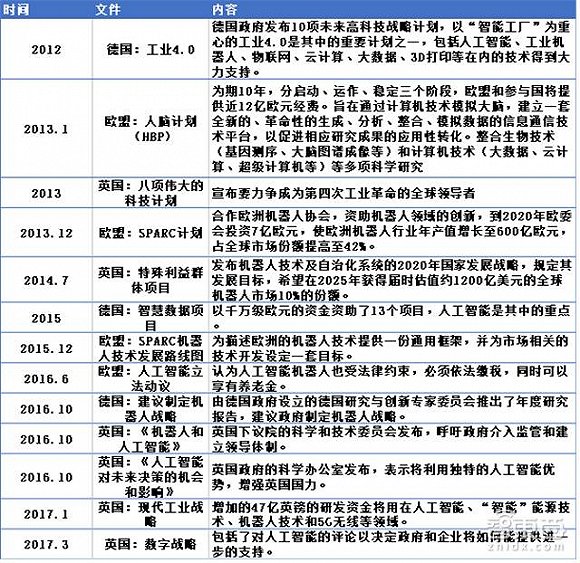

*欧洲人工智能相关政策一览

产业布局:中美侧重不同 泡沫将现

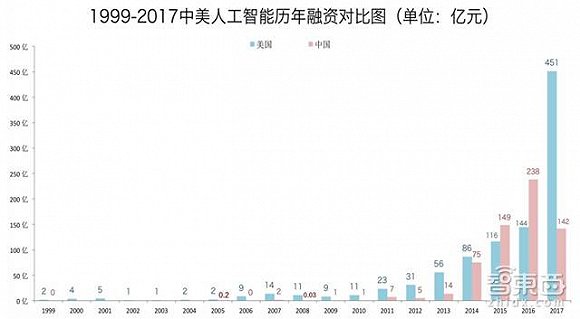

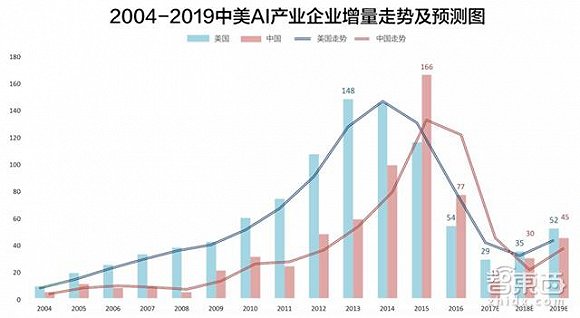

从时间节点上看, 中国融资起步时间落后美国6年,爆发为2013年,晚老美一年,2017年资本增势放缓,美国却出现井喷,种子轮/天使轮活跃;

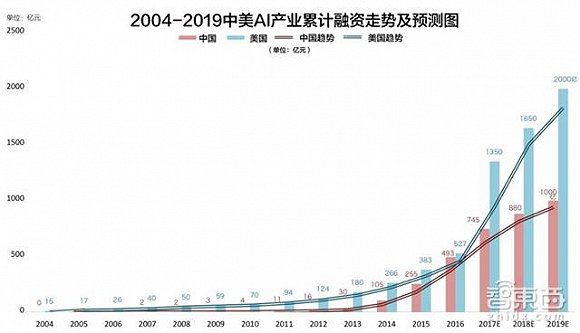

从融资金额上看,目前美国累计融资额978亿元,中国为635亿元,期间巨轮融资项目包括网络安全公司StackPath(1.8亿美元)、医疗公司Flatiron(1.75亿美元)、医疗公司碳云智能(1.54亿美元)、生命科学公司zyme(1.3亿美元),考虑到川普的改革措施,预计未来两年美国资本回流将进一步促进AI企业投资,中国中国 AI 企业增势不明朗,但资金仍会增加,预计2018年回暖;

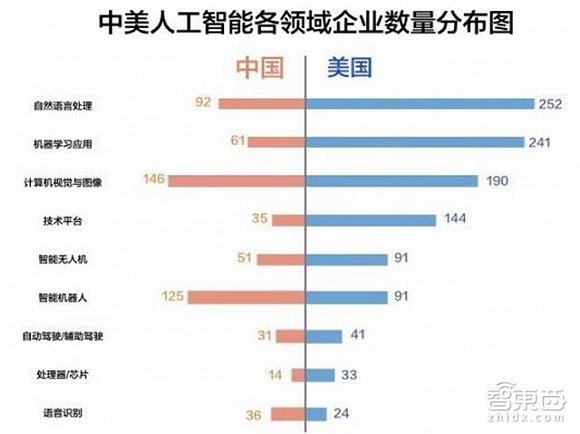

从企业数量来看,美国1078家,中国592家,合占全球人工智能企业总数(2542家)的65%,其中,基础层中国企业数为14家,美国33家;技术层中国273家,美国586家;应用层中国304家(可能算上李开复所说的内衣店了吧),美国488家;

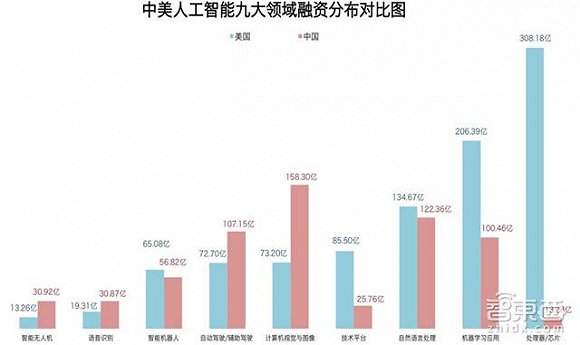

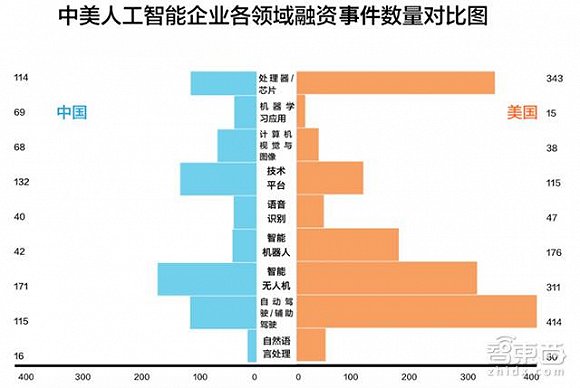

从产业侧重点来看,中美区别明显:在美国 AI 创业公司中排名前三的领域为自然语言处理、机器学习应用、计算机视觉与图像,中国则为计算机视觉与图像、智能机器人、自然语言处理;中国投资者侧重应用层,自动驾驶/辅助驾驶、无人机等企业融资额走高,美国投资者侧重基础层,芯片/处理器融资315亿占比31%。

事实上,中国投资者对于基础层已经具有了一定的重视,但可能由于基础层公司少,投资门槛高,导致事件数量仍和美国有较大差距。

这种想花钱却没地儿去的尴尬境地预示了AI领域创投行业的泡沫:

1、资金多而项目缺,新的有潜力的项目越来越难找,新增企业数量稀少,只能跟投一些项目;

2、周期长而营收难,技术被高估,前沿研究进展难,产品成熟度有限,创业项目不得不弃2C转2B,商业模式回归传统IT,进一步加大了营收难度。

巨头卡位:拼抢人才 争相开源

周期长而营收难的项目不适合创投市场,巨头企业掌握核心技术和资源,在产业中的资源和布局,都是创业公司所无法比拟的,换言之,两国AI的产业实力竞争更多的体现在巨头卡位战,而非双创生态。

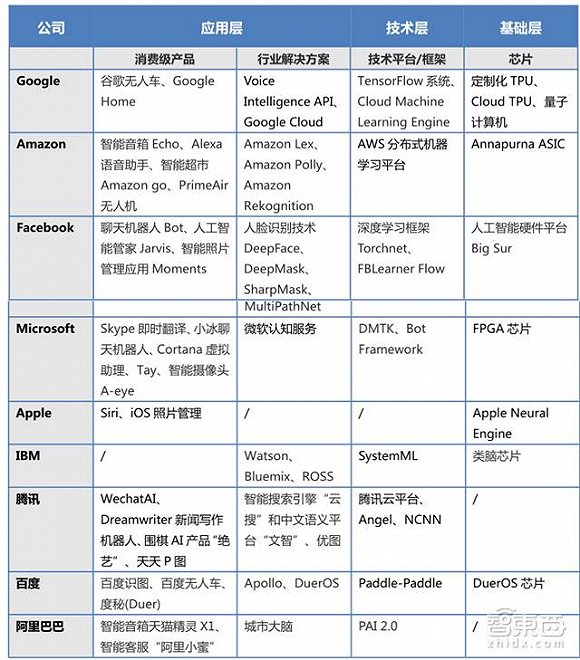

目前,苹果、谷歌、微软、亚马逊、脸书,这五大巨头无一例外都投入了越来越多资源,来抢占人工智能市场,甚至将自己整体转型为人工智能驱动型的公司。国内互联网领军者“BAT”也将人工智能作为重点战略,凭借自身优势,积极布局人工智能领域。

与双创局面类似的是,老美的巨头致力于全产业链布局,在技术层、基础层和应用层均卡住了战略要点;中国巨头则在应用层展示出了强劲的发展意愿。

技术层三招:拼抢人才 收购创企 开源生态

在技术层面,巨头通过招募高端人才、组建实验室等方式加快关键技术研发。同时,通过持续收购创业公司,争夺 AI 人才,完善自身布局。此外,巨头还通过开源技术平台,构建生态体系,赋能全行业。

*AI实验室建立核心人才队伍

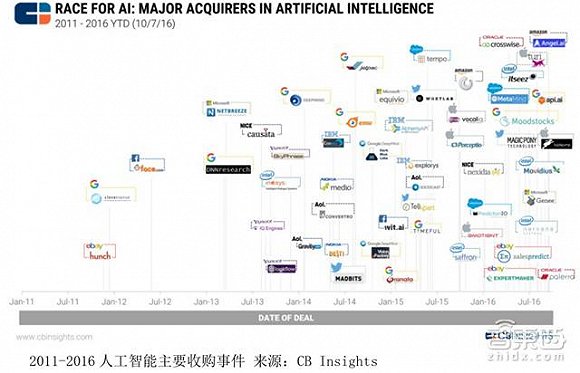

*AI创企收购事件一览,谷歌狂买11家

*巨头建立开源生态,占领产业核心

应用层:抢夺语音入口 征战云服务

应用层,中美各有侧重点。语音交互成为入口,智能音箱成为新宠,云服务作为未来通信领域底层技术,则成为未来战场。目前,主流的云服务供应商包括:用户最多的亚马逊AWS,SaaS的先行者Salesforce,微软家的Azure,思科,IBM的Softlayer,谷歌GCE以及阿里云。凭借场景和数据优势,中国在计算机视觉、语音识别等领域,具备了与美国一较高下的实力。

基础层:中美差异所在

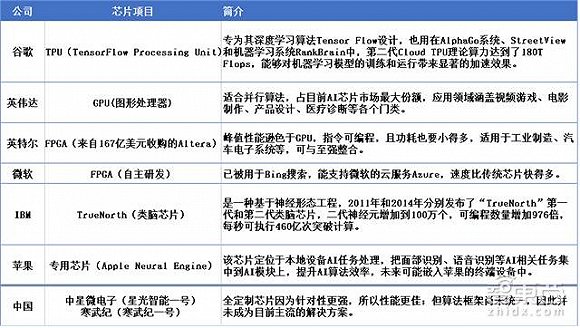

芯片可以说是AI最核心的产业布局,也是技术要求和附加值最高的环节,产业价值和战略地位远远大于应用层创新,门槛极高,投资回报周期长。

在过去十多年里,Intel、IBM、摩托罗拉、飞利浦、东芝、三星等 60 多家公司曾试图进军 AI 芯片,但纷纷遭致惨败,最终成功的只有硅谷的两家公司:Xilinx与Altera(被英特尔收购)。FPGA专利达到9000余项,构筑了长长的知识产权壁垒。

从不完全统计来看,美国有 33 家芯片厂商,中国有 12 家。美国既有谷歌、英特尔、IBM 这样的科技巨头,也有高通、英伟达、AMD、赛灵思这样在各自领域中有绝对优势的大公司,以及一些发展良好的中等规模公司和活跃的初创企业。但中国则主要以中小公司为主,没有巨头!

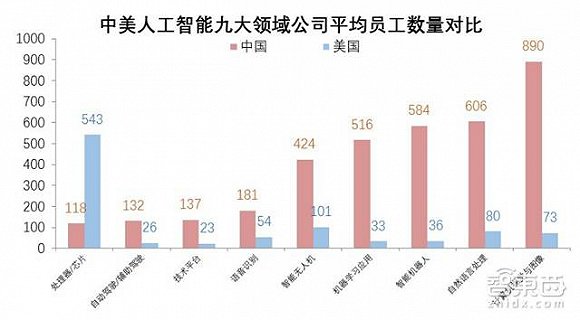

人才队伍:美国产业人才总量是中国的两倍

一些企业可以通过学习美国先进的产品和技术来获得市场份额的突破。例如:研发成本优势、行业风险把握优势等。这些优势更容易在中国市场上体现出来。

但中国企业的人工智能转型,不光需要依靠研发费用和研发人员规模上的持续投入,还应该加大基础学科的人才培养,尤其是算法和算力领域。中国的人才储量(39200)低于美国(78700),目前也没有大量专业人员可以跟进,这种情况可能会对中国未来 AI 产业的发展产生牵制作用。

美国团队人数在处理器/芯片(13.8倍)、机器学习应用(1.8倍)、自然语言处理(3倍)、智能无人机(1.98倍)、计算机视觉与图像(2.87倍)等热点领域全面压制中国。中国仅在智能机器人领域人才稍多,6400 人,约为美国同领域人数的 3 倍。

中国人才短缺的情况在基础层方面体现的尤为明显,美国团队人数 17900 人占据美国总人数的 22%,中国在该领域人数 1300,仅为全国的 3.3%。七成美国 AI 人才从业 10 年以上,相比之下,中国仅不到四成。

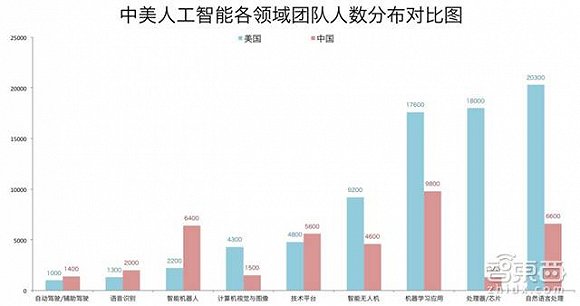

此外,美国的小型创业团队规模比中国小,主要以1-10人和10-50小组和团队为主,总量全美的 70.41%,是美国 AI 初创公司的主力军,5000 人以上的大型团队一共 5 家;中国主要则是10-50 人的团队,中国没有5K+人员的大团队。

中国小组团队少,入门门槛高,未来仍将面临挑战。其次,中美人才培养模式尚存在差距。很多高校在很长时间内并没有人工智能专业,而在人工智能的诞生地美国,基本上大的院校都有人工智能专业和研究方向。

三大平台+基建催化应用落地

这一轮的人工智能技术的应用中,自动驾驶、智能医疗、智能安防、服务型机器人、智能交通、智能制造、智能娱乐等应用成为了全球人工智能市场的热点。对于人工智能的应用来说,技术平台、产业应用环境、市场、用户等因素都对人工智能的产业化应用市场有很大的影响。

技术平台主要体现在以下三点:

*人工智能开源平台对比(援引招商证券)

开源算法平台层面,目前美国成为此次引领全球人工智能算法研究的领头羊,谷歌、Facebook、微软都已推出了深度学习算法的开源平台,而国内目前仅有百度推出开放平台 paddle paddle;

云平台层面,作为云计算的“先行者”,北美地区仍占据市场主导地位。但阿里、腾讯、华为等中国互联网及 IT 企业都推出了领先的云服务平台,Docker 技术在我国云计算领域逐步从实验阶段走向应用阶段,在云服务的基础技术上中美差距已不大,在 IT 服务环境、用户认知等方面的差距也是很快就能缩小并赶超的;

应用平台层面,中、美两国的互联网企业均推出基于人工智能技术的垂直应用平台。在语音平台上,美国有谷歌的 Google assistant、亚马逊的 Alexa、IBM 的 Watson、微软的 Cortana、Facebook的 Deeptext 等领先企业的语音平台,国内百度的百度大脑、科大讯飞语音开放平台等,虽然在开放平台的数量上中国不及美国,但从整体布局来看,基本与美国并驾齐驱。

*人工智能分类产业地图(援引Venture Scanner)

得益于近年中国移动互联网的快速发展,为中国积累了巨大的C端用户基数,B端发展相对落后,但“互联网+行动计划”、“智能制造 2025”等政策的出台都旨在推动传统行业与互联网的融合以及转型升级。美国技术、应用平台、行业市场更为成熟,因此,人工智能产品渗透率更高,但从用户市场发展趋势,未来市场增速将落后于中国。

智东西认为,如第140期内参所述:数据环境、人才紧缺和智能硬件,特别是微晶片、CPU等产业的不成熟,可以说是中国人工智能发展面临的最大难题。但强烈的市场需求,包括工业、商业市场和消费市场,将会强力作用于AI技术研发和人才培养。

事实上,中国今年的论文和专利数量也确实在保持高速增长。考虑到国内劳动力市场结构性短缺,产业前景乐观有利于诱导就学、就业方向,结合人才引进和人才培养、政府研发资金投入等措施,人才不足、历史技术积累不足、投资回报对于资本市场诱惑不足等问题也不是没可能解决。

推荐阅读