Digi-Capital报告:多方面分析消费级AR/VR生态发展现状

发布时间:2020-08-05 11:19 来源: 青亭网

今年4月,Digi-Capital曾发布一份AR/VR行业报告,分析全球新冠疫情对经济和行业的影响。报告中指出,2024年AR/VR市场份额原本预计达到650亿美元左右,但因为疫情和经济等因素,实际数字可能需要调整。

时隔3个月,Digi-Capital又发布一份关于AR/VR生态系统的分析报告,就AR/VR生态现状,包括是否超越早期的定制化单点解决方案阶段,变成功能更完善的生态等问题,进行多方面探讨。

Digi-Capital表示:AR/VR市场不同部分的增长速度各不相同,而且其中也会包含一些变量。在本文中,Digi-Capital将重点分析C端AR/VR市场,而包括具体数据和分析,以及B端AR/VR生态部分,可以在官网更完整的报告中查看。

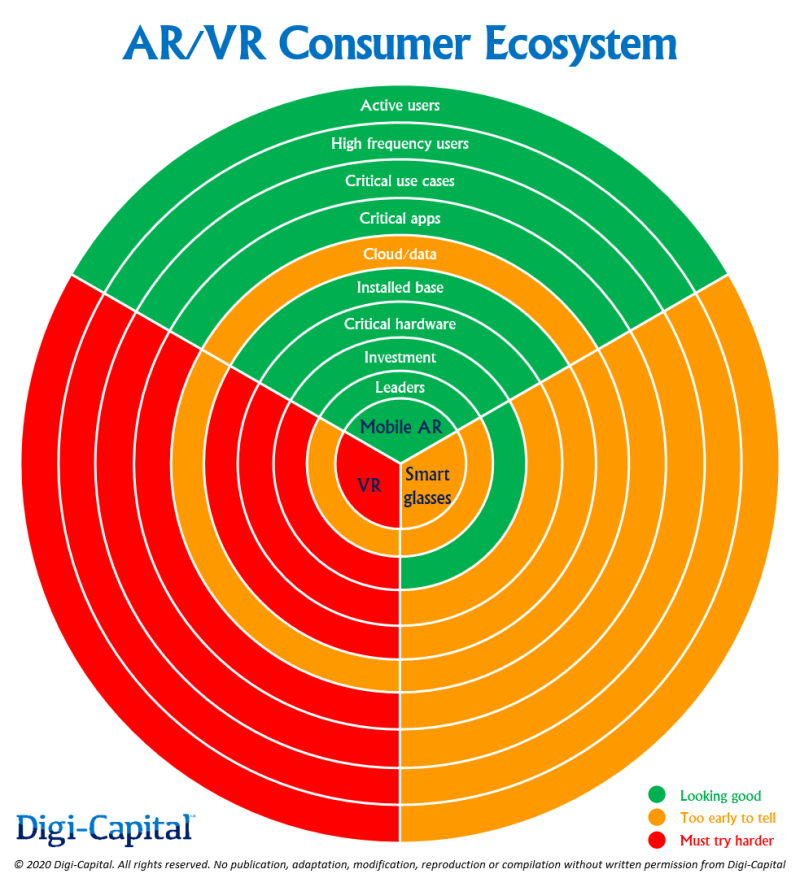

消费级AR/VR生态

关于活跃用户

对于一个完善的平台或生态,大量活跃用户必不可少,至少需要数千万级别,乃至数亿、数十亿规模。就主流C端用户来讲,大多数集中在移动平台。据爱立信统计,移动平台的订阅用户几乎快与全球人口持平。

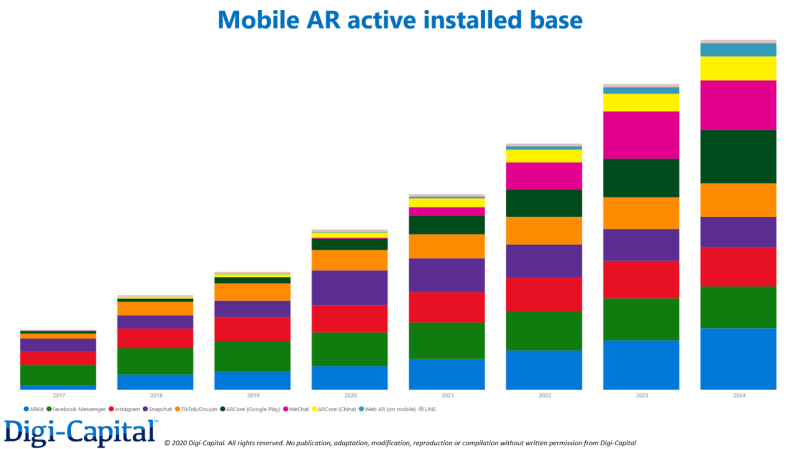

移动AR活跃用户基础

而对于AR/VR来讲,基于移动端的AR用户人数更多,而VR则呈现不同趋势。Digi-Capital预测,就像海外版抖音快速增长至现象级应用那样的趋势,基于社交、系统和网页端移动AR平台的活跃用户基础,在2020年也有望突破10亿人次。

长远来看,Digi-Capital预计基于社交的移动AR的活跃用户基础将于2024年突破15亿人次,而基于系统的移动AR活跃用户基础将超过10亿人次,接着是基于网页端的移动AR,而增长率也要高得多。总体来讲,Digi-Capital预计5年内,移动AR平台的全部活跃用户基础将超过27亿人次。

而VR方面,活跃用户规模则受到产品多样性缺乏、用户流失、市场小众、成本高等问题限制。考虑到目前VR的主要用途是游戏观影等娱乐场景,加上VR社交还未成熟(规模小、用户少),因此用户群体主要为发烧友等,普通用户人数还不够多。

此外,Digi-Capital还指出,如果苹果在2022年如期推出分体式AR/VR眼镜,才能看到C端AR眼镜更清晰的日活用户表现。

关于高频用户

Digi-Capital表示:我们从移动市场学到最重要的经济学知识就是频率和收益成正比。也就是说,用户使用频率越高,商家赚的钱越多。因此,你需要在留住用户的同时,还需要为他们提供每天都想去做的有趣活动,这样才能更赚钱。而尽管AR/VR和移动平台有较大不同,这个规律依然值得注意。

以Facebook Messenger、Instagram、海外版抖音、Snapchat为例,移动AR平台已经展现出AR用于大型社交平台的潜力。不同社交平台用AR与用户互动的形式各不相同,其中AR滤镜的功能使用频率已经足够高。

此前Snapchat就曾透露,其平台的日活用户中有四分之三在使用AR功能。而Snap CEO Evan Spiegel则表示:企业对于AR滤镜的需求也在增长,他们想要寻找这种创新的营销方式。

对移动社交平台来讲,AR广告比传统形式更具价值,因为它可以驱动大量用户主动了解广告内容,比如用户可能会将某品牌的交互式AR广告滤镜与自己的照片结合,并分享给其他朋友,既达到娱乐效果,也为品牌做了推广。

相比之下,VR平台本身使用频率就不够高,用户平均利用率可能低于一天一次,很多人使用频率甚至不到几天一次、一周一次或是一个月一次。Digi-Capital的用户策略团队发现,即使某款VR应用足够受欢迎,也不足以吸引他们高频率体验。调查报告显示,人们通常会在某个晚上、周末、节假日才会频繁利用VR,尤其是34岁以下的Snapchat用户。

AR眼镜方面,高频用户表现还难以确定,不过Digi-Capital建议应用开发者构建一个接近移动平台的心智模型,来进行预测。或许,当一副AR眼镜上某个应用的打开频率达到数千次,可能才算是高频使用。

关于关键场景

在Digi-Capital看来,新兴技术平台的场景通常分为有价值的场景和关键场景,分别指的是对用户体验影响小的高超技术应用,以及对大多数人具有重要用途、难以取代的场景。

对于移动AR来讲,一大关键用途是社交应用中的AR滤镜。比如,Snap今年6月就曾表示每天有1.7亿Snapchat用户使用AR功能,每位用户平均每天与AR互动频率接近30次。其次,《精灵宝可梦Go》类的LBS AR游戏也是一大用途,不过受众主要限于移动AR游戏,覆盖面不如社交场景。

VR方面,目前其C端场景主要在娱乐领域,仅占可能比游戏更小的一块市场(目前主流VR平台Steam、Oculus、索尼的应用主要是游戏)。除了游戏,VR目前还没有关键的C端场景,尽管从Facebook收购Oculus的那个“VR元年”到现在已经经历6年时间。

AR眼镜方面,目前主要应用于B端,C端市场依然处于初期。Digi-Capital预计,首批在C端规模使用的AR眼镜将是移动AR的过渡产品,场景可能主要是智能显示方面。

关于关键应用

正如移动端用户平均90%的手机使用时间都用在app上(10%浏览网页)、使用频率最高的应用主要集中在三个、平均每个用户每个月下载新app数量为零等趋势,可以看出只有关键场景还不够,一个平台还需要用户愿意下载并频繁使用的应用。

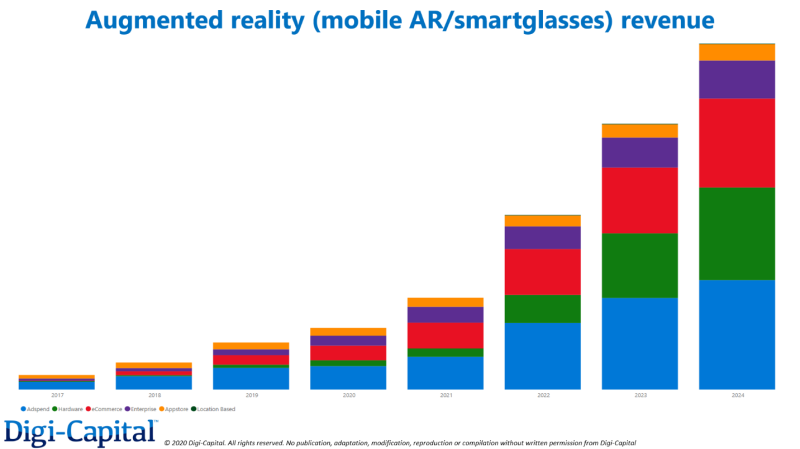

AR营收(包括移动AR和AR眼镜)

对于移动AR来讲,社交类AR应用使用频率较高,比如《精灵宝可梦Go》、Snapchat等。而对于VR来说,现在还很难去描述一个无法被取代的VR应用的样子,即使是《Beat Saber》也只是用来消遣娱乐。至于AR眼镜,Digi-Capital表示:关键应用需要的不止是从移动AR移植的内容。

关于云平台

Metaverse、Cyberverse等虚实融合的实时AR地图平台概念受到广泛关注,Niantic、Facebook也在计划打造相似的AR应用。对于移动AR或是AR眼镜来讲,它都可能成为一项关键应用。不过它是否能成为AR/VR关键场景,以及采用何种盈利模式,目前还没有一个确定答案。

未来,如果《Sansar》那样的VR社交平台能够变成《头号玩家》那种大规模的虚拟世界,也是一个值得期待的方向。

关于用户基础

AR/VR生态系统要想在C端市场获得成功,那硬件和软件平台的大量用户基础必不可少。尽管拥有一台头显不代表你会下载或使用某款AR/VR应用,但如果连头显都没有,购买应用的可能性甚至更低。

对于移动AR来讲,由于它基于已经普及的手机,而且依靠人们常用的社交应用,移动AR也有希望在主流市场逐渐普及。目前,移动AR需要解决的可能是如何突破至社交、游戏之外其他应用场景,尽管如此它还是足够量的用户基础。

对于VR来说,Digi-Capital预计2023年之前其用户基础仅突破1000万人次,受众依然仅限于C端游戏用户和B端用户。而AR眼镜方面,预计在2024年用户基础将达到数千万级别(前提是苹果推出AR/VR眼镜),而AR/VR头显整体用户基数则有望在5年内超越5000万人次(相当于移动AR的2%)。

关于关键硬件

目前最主流的硬件之一是智能手机,它的使用频率最高、应用场景最多,因此移动AR可以说已经拥有了关键硬件,就是手机。如果苹果下一代iPhone搭载LiDAR传感器模组,那么基于手机的移动AR体验将有望得到大幅提升,对于拓展更多用户和应用场景有推动作用。

至于VR,目前VR硬件的使用模式主要为游戏娱乐、B端解决方案等,还未成为C端消费者必不可少的硬件。尽管Oculus Quest和PS VR的销量喜人,但如何突破VR游戏这个小众市场,还是一个长远问题。

AR眼镜方面,当市面上出现功能和质量可媲美“苹果水准”的AR眼镜时,才有可能被大众接受。形态方面,最初可能采用基于智能手机的分体式设计,而未来若要真正规模铺开,则要先实现用AR眼镜代替手机这一难题。考虑到许多技术上带来的局限,这可能需要几年时间。

关于投资

Digi-Capital认为,AR/VR生态的未来可能将依赖于科技巨头对其内部投资,而不再是初创公司依靠风投公司融资的模式。比如,苹果、Facebok、字节跳动、Snap对于AR/VR的内部投资规模,实际上高于通常初创公司的融资规模。

尤其是在累计融资26亿美元后的Magic Leap经历大批裁员和转型后,也可以发现风投公司对于AR/VR的投资规模或呈下降趋势(尤其是与2014年左右相比)。总之,Digi-Capital认为科技巨头才更有希望推动AR/VR市场发展。

关于AR/VR企业

谈及C端移动AR领域的关键企业,Digi-Capital认为这一市场是由Facebook、字节跳动、Snap、Niantic、苹果和谷歌主导。其中,Niantic尽管是行业内重要的企业,但其受众目前主要还是集中在LBS AR游戏《精灵宝可梦Go》。

AR/VR企业分布图(点击查看大图)

C端VR方面,大多数用户主要集中在Facebook、索尼、HTC和Valve公司,尽管四家公司的VR业务也受限于小众的市场。对于AR眼镜来讲,苹果可能会成为最关键企业之一,不过目前还未正式推出相关产品。

AR/VR生态何时成熟?

目前,移动AR已经拥有一个功能足够完善的生态,不管是关键硬件、软件还是应用场景方面。接下来,比较值得期待的是更多社交app支持AR功能,并将其与电商模式相结合。

而受限于市场规模,目前VR生态依然面临挑战。尽管VR在稳步发展,但推动市场的关键催化剂还未出现。至于C端AR眼镜,现在主要希望将寄托于苹果等科技巨头身上。

声明:本站在转载文章时均注明来源出处,转载目的在于传递更多信息,未用于商业用途。如因本站的文章、图片等在内容、版权或其它方面存在问题 或异议,请与本站联系(电话:020-37784831,邮箱:edit@fly-tech.com.cn),本站将作妥善处理。

推荐阅读