中信证券:长期看好VR教育,硬件中期投资机会明确

发布时间:2021-07-12 12:46 来源: 87870

2020年以来,VR产业回暖,随着硬件技术创新的边际稳定,硬件渗透率提升的核心驱动要素已经全面转向爆款内容的出现和新商业场景落地。游戏作为目前VR核心使用场景,强社交属性的爆点内容已出现研发埋点,同时线下社交游戏有望成为新动力,为中期VR产业增长带来较高的确定性,硬件中期投资机会明确。

一、VR产业回暖,场景与内容料成为中短期驱动因素

1、VR出货量快速提升,行业生态得到改善。

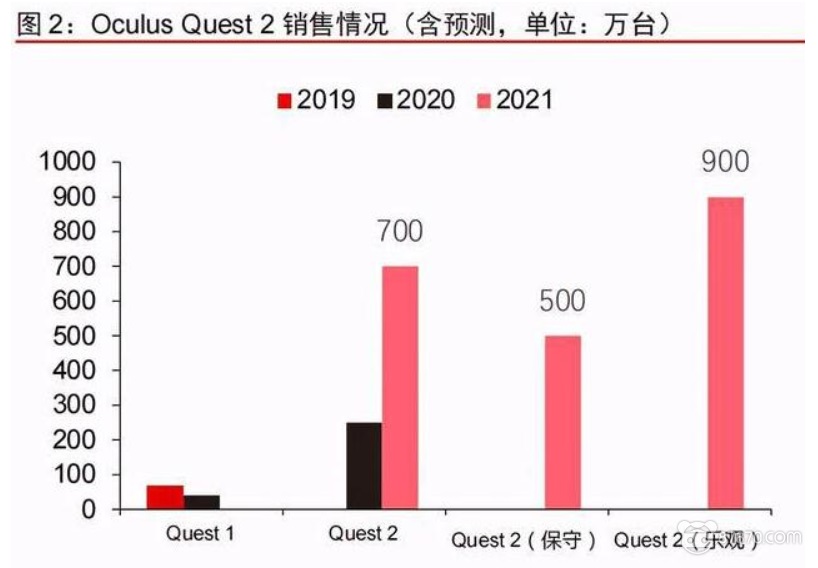

2018年以来,头部厂商的VR产品迭代速度加快,在硬件设备核心技术革新推动下,市场主流产品转向高端一体机和PC VR头显设备,同时伴随着市场出清、内容积累,VR产业发展逐步回暖。在2020年10月Oculus推出的标志性产品Quest 2,仅两个月销量达110万台,极大的拉动了设备出货量快速增长,2020年设备出货量为637万台,与2016年整体持平,但是行业生态得到有效改善,整体进入“硬件性能提升——用户群体扩大——内容供给增多”的良性循环,预期2021年整体销量有望达到千万级别,若仅考虑其中VR硬件的市场规模,预计2022年VR设备出货量可达1900万台,按单机价格4000元计算,市场规模约760亿元。

2、硬件性能提升,场景创新和内容创作料成为中短期发展驱动因素。

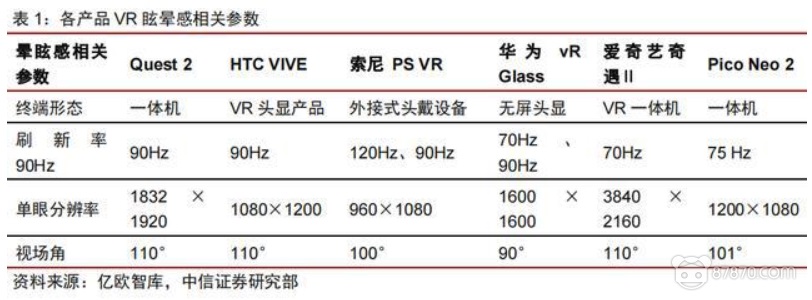

主流硬件厂商VR产品性能大幅改善,用户认可度高度提升,初步满足消费级场景需求。梳理当前市场上的VR设备品牌,主要有索尼、Oculus、HTC三家,其余包括爱奇艺智能、华为、Pico。其中索尼以PS4平台为基础,主要产品为2016年发布的PS VR;而Facebook收购了Oculus,最新产品为VR一体机Quest 2,旗下产品基本保持每年一款新品的发布频率;HTC与Valve合作创立VIVE品牌,产品系列较全各价位产品均有分布。从主流产品核心性能上看,佩戴舒适度、眩晕感、视频清晰度、重量、续航等用户体验指标均表现良好。其中用户长久佩戴产生的眩晕感是VR近眼显示的核心痛点,而当前主流厂商产品均已满足消除眩晕感的三大指标,包括延迟低于20ms、刷新率高于75Hz、单眼分辨率1k以上。

在中短期来看,VR技术革新所带来的边际改善料将趋于稳定,产业发展的核心已由技术驱动,逐步转向了内容和商业模式驱动,VR产业资本热点逐渐转向内容和应用领域。针对当前爆款产品Quest 2,对比Oculus系列产品Quest 2的性价比有大幅度改善,其产品形态为集成度更高的VR一体机,芯片采用了骁龙XR2,相比于一代的骁龙835,数据运算力提升了约46%,产品重量相比Quest1降低了68g,提高了舒适度,且售价比Quest便宜100美元。整体来看,Quest 2的性能配置已经能带给消费者较好的VR体验,叠加合理的价格定位,从而拉动了出货量的增加,也证明VR硬件已经初步获得了消费者认同,正式走入消费级应用场景。因此面向中短期产业发展,产业发展的核心驱动因素料将从硬件技术升级转向内容为王的时期,有望在爆款内容出现和商业模式创新的带动下迎来新一轮的增长。

从投融资事件来看,全球VR融资并购重点已开始转向下游内容和应用。随着2020年全球VR产业资本热度回归,在受疫情影响2020年开局不利的情况下,全年融资并购共76起与去年基本持平,金额总计79亿元、同比提升30%。从投资趋势上看,全球VR融资并购已经转向下游内容和应用,其中游戏相关数量占比为16.21%、教育培训为13.17%、医疗健康为10.13%。

二、VR场景透视:游戏仍为中短期核心使用场景

1、企业场景较难落地,长期看好VR教育。

在国内企业级应用场景中,教育、零售及工业制造具有较高的应用落地价值,但是在国内当前市场环境下,中短期均较难实现落地。其中,虚拟现实在工业制造的技术应用成熟度最高。根据美国参数技术公司数据,VR在工业制造价值链上具有广泛适用性,其中设计、制造及服务占比最高。目前,VR在国内工业制造解决方案以职业培训为主,仍未充分体现VR可以为工业制造带来的科技红利,VR在工业制造中得以广泛推广需要生产流程和价值链的全面改造。VR零售也是VR可赋能的重要应用场景,其核心在于帮助消费者增强视觉效果并提供虚拟使用等体验。VR零售一方面可以为顾客带来全新的购物体验,另一方面也可以为商户提供用户购物全流程的数据,从而为其经营决策提供数据支撑。但目前,由于生态尚未完成构建,消费者暂不能得到较好的购物体验,VR零售仍需等待其生态进一步完善。

受教育政策推动,VR作为教育信息化改革重点之一,长期来看在高校、中小学和职业教育等场景落地确定性较高。我们引入政策变量观察政策对VR产业发展的长期影响。纵观国内政策环境,VR/AR产业在我国产业规划发展中地位持续提升。我们统计了2010年以来中央、国务院、10个重点部委发布的与VR、虚拟现实相关的政策文件,政策在2016年首次出现爆发趋势,全年共计62份VR相关政策发文;2020年政策力度达到高峰,全年共78份政策发文。从重点政策文件来看,政府在2016年十三五规划中开始对VR/AR产业进行技术布局,成立了相关国家工程实验室;2017-2019年政策重点逐步转向推动VR走向产业化、商业落地;2020年十四五中,VR/AR产业被列为数字经济重点产业。

在各部委中,教育部最积极地响应了VR产业发展的政策,其在2017年至2020年期间持续发布22份政策文件中提及了VR或虚拟现实。通过对各项政策文件深入解读,我们发现在每年度推动教育信息化发展的核心政策文件中都有提及VR技术的使用,同时在高校教育、职业教育与中小学教育改革中也均有提及。考虑到教育行业对政策相对敏感,我们认为在长期来看,VR技术将伴随教育信息化改革在该场景中实现落地。

从实际应用场景来看,VR可带来的沉浸感可以有效提高教学质量、合理分配教育资源,尤其在部分高危职业培训中更有价值。但当前VR教育的内容往往与硬件打包售卖,该模式导致内容制造缺乏活力。因而,内容与硬件的解绑有利于形成丰富的生态内容,教育内容上云成为必然趋势。随着教育VR生态及5G网络的完善,VR有望渗透到在线教育中。

2、消费级场景率先发力,VR游戏主导中短期行业增长。

在消费级场景中,游戏场景消费者认可度高、商业生态良好,因此游戏内容在中短期是驱动VR产业的核心因素。

根据美国XR Association调查,在消费级场景中游戏竞技、影视直播、社交购物将会是VR主要应用场景。但是影视直播场景受限于行业生态尚未建立,基础通信设备需要大量投资,且目前内容量较少,导致短期落地可能性较低。对比来看,游戏作为当下VR设备主要使用场景,商业生态已经相对成熟,在2020年就有超过100款VR游戏的收入超过了100万美元,且SteamVR用户活跃度稳定上升,2021年4月保守估计活跃用户数为266万人。同时,游戏研发端活跃性高,育碧、V社等大型游戏厂商纷纷入局,同时中小团队独立工作室也有较高活力,在Quest公布的年度最佳VR应用榜单中65%为独立工作室。因此良好的商业生态将推动VR游戏内容快速丰富,质量加速改善,游戏将仍是VR产业中短期发力的核心驱动因素。

三、VR游戏数据监控:研发热度提升,出现潜在爆点

1、VR游戏研发热度提高,好评率上升,出现潜在爆款类型。

VR游戏研发回暖,2020年新发游戏数量同比增加11%,游戏内容丰富度持续提高。截至2020年6月29日,Steam平台上VR相关应用共5878个,其中游戏4836个。VR游戏热度变动与产业发展基本一致,2017年VR游戏供给形成峰值后,2018、2019年新发布游戏数量分别同比下降15%、25%,在2020年VR游戏研发热度回暖,全年发布758款VR游戏,较2019年增长11%,且2021Q1同比增加15%,游戏内容丰富度的提高将为用户提供更好的体验,带动产业健康稳定发展。

Steam平台新发布VR相关游戏好评率持续走高,玩家体验逐年改善。在VR相关游戏在评论数大于100条的游戏中,每年发布的VR游戏平均好评率从2016年起呈现逐年增加趋势,2016年发布的游戏好评率为80%,2020年发布的游戏好评率为95%。整体来看,新发布的VR游戏质量、内容和可玩性都有所提高,玩家对游戏反馈逐渐好转,从而有效提高VR游戏的用户黏性,有望带动VR设备需求。

具有社交属性的VR游戏更受用户青睐,潜在爆款游戏研发已经出现。从游戏研发角度,VR游戏主要分布在动作、模拟和冒险类;从玩家关注度分析,玩家评论主要聚焦在多人、射击等类别游戏,其中多人游戏评论数占比为47%,好评率为90%。同时我们注意到在大逃杀、MOBA两类当下最火的游戏类型中,已有VR内容存在,例如“虚拟战场(Virtual Battlegrounds)”、“哨兵·黎明方尖”,虽然当下仍受限于移动空间过大、制作略显粗糙等因素,但我们认为在游戏内容进一步丰富、体验改善后,依据PC端游戏案例,有望出现VR中的“绝地求生”从而带动设备需求量增长。

头部游戏中,自带著名IP游戏入场有效牵引主机游戏玩家群体,加速VR产业发展。在评论数TOP10的游戏中,已经出现了两款高知名度IP,分别是古墓丽影系列和半条命,尤其“Half-Life:Alyx”作为VR独占游戏,依赖其精良的制作和超高的号召力,引发了一大波VR购机热潮,游戏好评率更是达到99%,有效的将主机游戏玩家牵引至VR平台。同时“Half-Life:Alyx”的成功也意味着第一人称射击类游戏在VR平台上已可以获取良好的体验,伴随着游戏工坊等MOD设计功能向玩家开放,我们可以期待“反恐精英”这类强社交模式的爆款射击游戏随之出现。

2、线下店铺出现连锁化经营模式,内容社交属性增强。

我们通过腾讯地图、大众点评等平台获取了VR、虚拟现实相关的线下门店数据,截至2021年6月共计3486家,其中北上广深超一线城市占比13%,一、二线城市共占47%,低线城市占40%。表明当前VR店铺在下沉市场渗透率已经较高,但店铺密度低,单店热度有限。

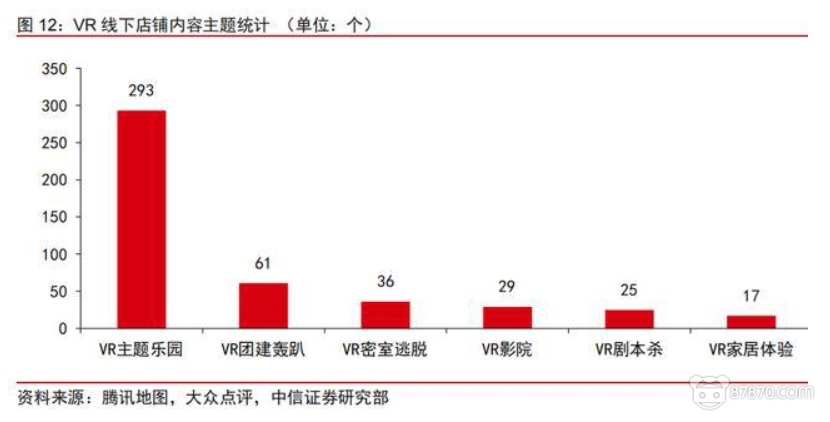

VR线下店铺内容拓宽,出现了部分强社交属性场景,有望成为VR内容的下一个爆发点。当前VR线下店铺虽仍以体验店类型为主,但已经出现了主题乐园、团建轰趴、密室逃脱、剧本杀等内容场景,尤其线下剧本杀近年来在Z时代群体中热度持续走高,具有强社交属性,而VR能有效地提高游戏过程中的沉浸感,改善玩家体验,因此有望带动VR出现爆点内容。

VR线下店铺商业模式逐渐成熟,出现连锁化趋势,标志着VR店铺从满足猎奇心理的营销体验店逐步转向了商业化连锁店。在VR线下店铺中,整体连锁化率为37%,有33个品牌店铺数量超过10家。其中幻影星空店铺数量最多为171家,并已形成了成熟的加盟经营模式,可以向加盟者提供完整的开店流程服务,包括硬件、软件、内容等。

3、B站内容社区VR热度持续上升,用户黏性有待提高。

在游戏、视频各个应用场景中,VR用户一直以来仅为小众的亚文化圈,但随着硬件技术革新、内容不断丰富,VR相关内容正在逐步破圈,因此在当前阶段VR相关的流量热度是极为重要的指标。我们对B站中VR相关视频进行梳理,从而监控Z世代群体对VR认知的变动。

聚焦B站内容社区,各月VR相关视频发布数量呈现缓慢上升的趋势,VR话题热度持续走高。2021年以来,各月发布的VR相关视频数量的同比增速持续为正且不低于双位数,其中2021年1月同比增速高达119%。2021年6月,VR相关视频发布数为4362条,同比增加58%。视频供给数量的提升体现了VR产品在消费者群体中热度的提升,更多的用户开始对VR设备和VR相关内容有所了解。

从B站用户角度看,用户对VR内容的关注度无明显变化,新增用户未形成对VR内容的持续关注。我们分别设计了互动率和支持率两个指标分别代表用户对VR相关视频内容的互动情况和喜爱程度,统计发现从2020年1月至2020年11月互动率围绕1.20%波动,2020年11月后,互动率有一定下降趋势;支持率始终围绕约8%波动,也无明显变动趋势。

从评论用户群体的角度观察,统计2020年以来VR相关内容下发表评论的用户群体,截至2021年5月共计48万用户在视频下发表评论,平均每月新增27928名用户,我们按照月度统计用户评论频率,在18个月内,85%的用户仅在某一个月发表过评论。因此VR相关内容虽然在平台推广和厂家营销下获得了更多消费者的关注,但是由于缺少爆款内容,导致VR视频并没有获取多数用户的持续关注,对消费者吸引力没有显著增强,也意味着关注了VR内容的人群有效转化为VR使用者比例没有改善。

四、关注细分赛道的投资机会

整体来看,受游戏内容丰富度提升和知名IP游戏研发驱动,预计中短期将有效带动VR用户从小众极客群体扩大到主机游戏圈玩家,带动设备出货量稳步增长。叠加潜在游戏爆款的研发与线下强社交游戏场景出现有望加快VR破圈速度,因此VR产业规模增长趋势明确,建议关注产业链上细分赛道投资机会。

当前VR设备主要可分为一体机和PC VR头显两种形态,由于构造不同导致其成本结构和上游产业链具有一定差别,综合来看我们认为未来一体机将占据主导地位。一体机与PC VR头显主要区别在于VR一体机具有独立计算能力,没有连线束缚,自由度更高,PC VR头显由于其所连接的主机具有更强大的计算能力而功能更加强大。此外,从Oculus产品形态中,我们也可以发现产品形态由PC VR头显向一体机发展。Facebook宣布2021年将停售PC VR头显Rift S,专注于一体机的生产。

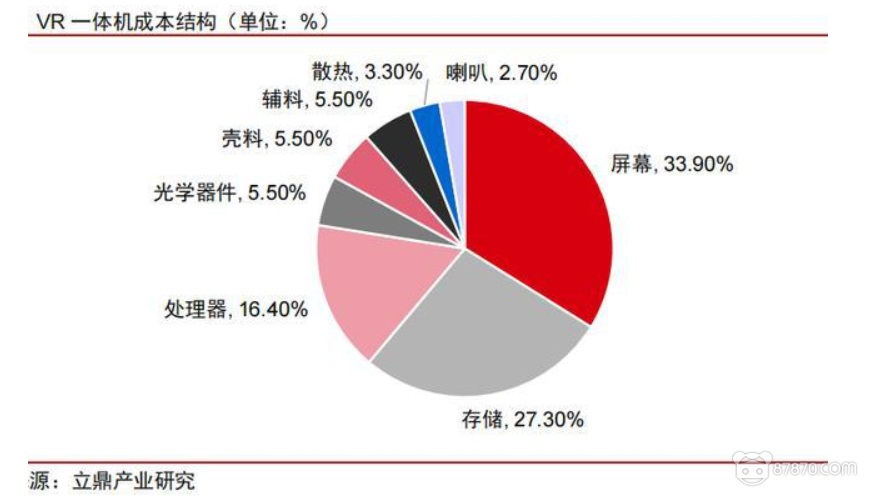

立鼎产业研究对一体机成本结构进行拆解显示,显示面板、存储、处理芯片及光学器件分别占比33.90%、27.30%、16.40%及5.50%,四者成本占比超过80%。综合考虑到价值量结构,我们认为应当关注显示面板、光学器件、芯片及整机制造四个细分赛道的投资机会。

PowerVR

虚拟现实仿真培评系统

PowerVR是国内第一个面向电力能源、安全应急、职业培训、科普教育等行业用户的虚拟现实内容共享与培评管理平台。通过PowerVR平台,可整合各类VR培训课件,对课件进行增删改、培训考核成绩导出等操作,解决目前VR内容资源匮乏、定制开发周期长成本高、VR课件没有统一管理平台而带来的诸多实际应用问题。

【培训课件】涵盖自然灾害逃生、公共安全应急、安全事故体验、电力应急演练、电力科普教学、电力技能操作等六大板块。

【系统功能】可对VR课件进行统一管理,包括VR课件和分类目录的增删改,提供体验培训与考核模式,考核成绩可自动导出后台,并进行筛选、查看、统计等管理。

【系统亮点】真实还原各类作业场景,身临其境般的第一视觉体验,学练考一体化仿真交互模式,既可用于培训体验,也可进行考核竞赛,大大减少培评人员工作量,提升培评工作效率。

有兴趣的企业,请点击这里详细了解,或拨打热线电话(13560382215)咨询。

推荐阅读