2017年,风投资金流向了这些领域 VR市场受关注

发布时间:2017-09-30 10:05 来源: 99VR视界

不知不觉,9月份又走到了末尾。大家是否还记得在今年年初,我们都对VR市场有过哪些期望?回首过去的9个月,继上一轮股市暴跌后,二级市场的反应也延伸到了一级市场,加上“移动互联网红利结束”的说法,从去年下半年开始,风投公司的投资人们似乎变得冷静下来。资本市场的“寒冬”真的来了吗?

相关专家认为,2017年将成为中国资本市场的一道分水岭。随着更多创业公司顺利IPO,会产生更多的造富神话,这会让投资信心明显提升,中国资本市场未来将成为承接创业退出的主要市场。另一方面,创投资金对于项目的要求也将发生变化,从以前的看重创意转化为更加追求盈利。从近期的情况看,风投看好的项目普遍具有以下特点:有相对确定的商业模式;明确的现金流;相对获取稳定的5-10倍回报。著名投资人徐小平进而认为,代表中国创意、中国模式的商业领域从今年开始将开启全球市场的征程。

今年以来,在这个看似平静的资本市场,以下这些领域依然暗潮涌动,并揭示出一些关于未来的发展趋势。

消费金融

日前披露的6家持牌消费金融公司半年报中,5家大幅盈利,消金行业业绩爆发初见成效。政策东风和消费需求的双重效应,令消费金融迎来红利收割期。

举一个明显的例子。苏宁2017半年报显示,苏宁消费金融上半年营业收入达到10221.9万元,同比增长超过136%;半年度利润总额达到4286.9万元,同比增长达到129.26%。其业绩爆发式增长让苏宁消费金融一跃成为前排军。相较于2016年亏损近1.89亿,2017年一季度迅速扭亏为盈,苏宁得益于消费金融O2O模式的布局逐渐成熟。

中国金融与发展实验室近日发布的《中国消费金融创新报告》显示,我国当前消费金融市场规模近6万亿元,如果按照20%的增速预测,我国消费信贷规模到2020年可超过12万亿元。数万亿级的市场规模,吸引了各路资本竞相追逐。私募股权和资管公司更是主动参与,力求分一杯羹。

资本之所以如此集中地涌入消费金融这一块,最主要的推动力是消费在中国市场的巨大潜力。国家统计局数据显示,今年上半年,我国社会消费品零售总额名义同比增长10.4%,6月份消费增速创18个月以来的最高水平。艾瑞咨询公布的数据则显示,近5年来,消费金融年均复合增长率达到16.4%,远高于整体信贷规模的年均复合增长率9.1%。业内专家分析认为,从整体居民消费模式来看,市场需求还会继续加大,特别是三四线城市的消费水平还没得到满足,日常消费包括汽车、装修等方面将会加大支持。预计近两年,资本注入消费金融领域的规模会明显上升。

VR

2016年,VR市场可谓风生水起,各类VR创业公司如雨后春笋般涌现,市场规模很快达到34.6亿元。然而仅仅半年时间,这一市场就遭遇“大变脸”。大量创业公司很快倒闭,一些知名的VR公司也陷入困顿,纠纷不断。乃至2017年第一季度,中国VR市场份额继续下降。

然而这一行业的阴影并未阻止风投前进的脚步。今年上半年,又有大批VR公司获得新一轮融资。最新的事件是,国内首家将VR技术系统化应用于教学的创新企业——北京微视酷科技有限责任公司获得A轮融资,融资额为3000万人民币。

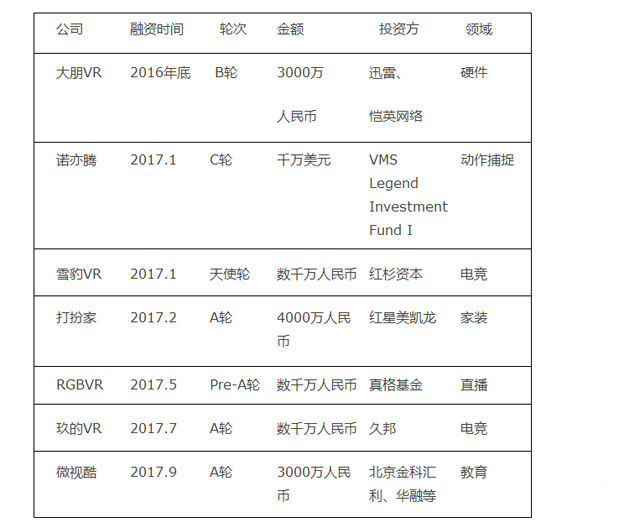

2017年各大VR企业融资情况(截至9月末)

政策层面的支持为国内VR技术的发展创造了肥沃的土壤,大力发展虚拟现实等前沿科技已明确纳入我国“十三五”规划。国家层面的大力支持和全球市场飞速发展的大背景之下,风投公司自然不会放弃这一潜力巨大的蓝海市场。据相关专业调研机构预测,2021年我国将成为全球最大的VR市场。

虚拟现实产业联盟投资促进委员会今年上半年发布的《2017中国VR产业投融资白皮书》,对中国VR市场的现状及未来趋势做了具体分析。《白皮书》指出,2017-2019年,国内VR市场将进入快速发展期,预计到2020年左右,虚拟现实市场将进入相对成熟期,市场规模将达到918.2亿元。另外,VR产业投资的重点已从硬件逐步集中到内容端,目前来看,房地产、工程和教育最有可能成为引领企业级市场的应用。

值得一提的是,目前VR市场投融资主要集中在天使轮和A轮,近一半VR企业仍然处于初步积累阶段,未来投资重点将从种子轮、天使轮等前端投资向后端过渡。

直播

2016年创投圈最大的风口就是直播,国内几大直播平台共完成了三十几亿元的融资。不过,这一新兴行业也很快出现了鱼龙混杂的乱相,很多直播平台的用户数量实际上非常少,数据造假层出不穷,内容质量普遍低俗,目前300多家直播平台已经有一半以上名存实亡,基本上没有什么用户和内容了。而据相关调查报告显示,去年年收入超10亿的直播平台也仅有YY、陌陌和天鸽互动这三大公司。

2017年上半年,各大直播行业协会相应成立,行业平台自我规范的同时,网信办、文化部等国家部门对于直播行业监管也越发严格,尤其自今年4月以来,行业监管力度与频次开始提高,直播行业进入洗牌期,门槛在不断提高,行业逐步走向成熟与规范。

而在未来,直播行业仍被持续看好。中国社会科学院《中国新媒体发展报告(2017)》显示,至2016年12月直播用户规模已达3.44亿,占网民总体的47.1%,月活跃用户高达1亿。相关专家预测,预计2020年直播行业将成为千亿级大产业。

2017年上半年以来,直播行业共有融资并购事件14起,融资超71.12亿人民币。相对于2016年,直播行业融资门槛相对提高,出海平台备受资本青睐。

从内容层面考量,未来直播行业存在很大变数,直播平台需要开始思考自己未来的出路。未来直播行业应该会向3个方向发展。一是社交立体化,更具社交功能的产品会持续获得关注;二是内容多元化;三是垂直细分化。而与短视频应用的横向合作,将为网络直播开启新的业务窗口和沉淀空间原创内容爆发活力,直播和短视频有望逐渐走向融合,形成一个泛娱乐社区。

共享平台

近两年来,共享经济毫无疑问成为资本市场追逐的热点。从共享单车的火爆,到共享电动车、共享汽车的推出,乃至出现共享充电室、共享健身房……共享概念一时风头无两。一些投资人甚至感叹:最近除了充电宝,我们还能投点什么?

今年上半年共有78起共享经济领域获投事件,金额约558.33亿人民币。共享经济的鼻祖——滴滴出行完成55亿美金的新一轮融资,使得共享汽车成为上半年融资金额最高的细分领域。

风头最劲却也风波不断的共享单车今年上半年仍然是最热门的现象级风口,得到22笔融资,吸金逾100亿人民币。特别是腾讯和阿里巴巴的入局,让人们看到了巨头之间的博弈。于是,这一领域也出现了一头融资一头倒闭的有趣现象,悟空单车和3Vbike仅存活了几个月时间,摩拜和ofo则有望成为这一领域的垄断型企业。

共享充电宝则成为今年共享经济领域第二大热点,共发生19起投资事件,投资金额超过十亿。这波热潮主要发生于今年第二季度,进入6月份后热度骤降,市场趋于冷静。

尽管共享平台的出现一直伴随着巨大的争议,甚至一些创业公司的涌现有吸纳民间资本的嫌疑,给消费者的个人资产带来一定风险,但无可争议的是共享经济给人们带来了巨大的生活便利,同时也有利于激发创新创业活力和拓展扩大就业空间。因此,国家政策层面一直在态度上肯定共享经济的存在,并不断出台相关措施推动其健康发展。去年国家发展改革委、科技部、财政部、商务部、环保部等10个部门联合制定《关于促进绿色消费的指导意见》,明确“支持发展共享经济”。今年7月,首个国家层面支持分享经济发展的文件《关于促进分享经济发展的指导性意见》出台,意见强调“强化管理创新”,充分考虑分享经济跨界融合特点,坚持分类指导思路,避免用“老办法”、“旧思维”管理“新事物”,强化地方政府自主权和创造性,做好与现有社会治理体系和管理制度的衔接。

可以想象,在未来共享经济领域将有巨大的潜力空间,也将在相当长的时间内继续获得风投的持续关注,共享平台也将很快涌现出更多新的形式和内容。不过随着市场环境的进一步完善,这一领域的发展也将更加理性,更符合市场规律和用户需求的产品才有可能获得投资人的青睐。

芬莱科技有话说:从各大资本的关注风向中,我们也能看出未来一段时间内VR还将朝着哪些方向发展。虽然VR还未如我们所期待的那样实现大爆发,但我们也已经见证了VR从硬件逐渐向内容端发展的过程。相信在不久的将来,我们会看到更多优质VR+应用的诞生。

推荐阅读